Transportköp

Uppdaterad: 1 april, 2026

Transportköp är när en köpare av en fastighet säljer vidare fastigheten inom tre månader. Detta med exakt samma köpvillkor som när fastigheten köptes.

Ansökan sker i samband med lagfartsansökan och innebär att stämpelskatten bara behöver betalas en gång. Detta trots att det inneburit två överlåtelser av fastigheten.

Flera betydelser

Transportköp är ett begrepp som både används inom ”Lagen om stämpelskatt” samt i ”Köplagen”. De har i dessa fall två helt olika betydelser. Denna artikel har enbart fokus på den förstnämnda lagen vilket reglerar fastighetsförvärv.

Innehåll

Då används transportköp

Vid förvärv av en fastighet måste alltid ansökan om lagfart ske inom tre månader. Med förvärv menas exempelvis köp, gåva, arv eller bodelning. I samband med ett köp betalas stämpelskatt som motsvarar 1,5 % av värdet. Utöver det betalas en fast administrationsavgift på 825 kr.

Om fastigheten däremot säljs vidare, inom tre månader, behöver inte dubbla stämpelskatter betalas. Det är i dessa tillfällen som ansökan om transportköp kan ske. Primärt sker det vid ett ångrat fastighetsköp.

Ångrat fastighetsköp

Eftersom köpevillkoren, exempelvis köpeskillingen, inte får ändras i ett transportköp kan detta inte utnyttjas vid kortsiktig spekulation i fastigheter. Enligt Mäklarsamfundet utnyttjas möjligheten i stället främst när fastighetsköpet ångrats.

”främst kommer ifråga då köpare ångrat sitt köp och det finns andra spekulanter som är villiga att köpa till samma pris….”/Mäklarförbundet.se

Transportköp kan även användas vid förmedling av kommersiella fastigheter mellan olika aktiebolag. Denna artikel kommer däremot primärt ha fokus på transportköp som utförs av privatpersoner.

Skattefrihet

Förutsatt att villkoren (se kommande rubrik) är uppfyllda för transportköp behöver ingen stämpelskatt betalas av den juridiska person som säljer vidare fastigheten inom tre månader från eget förvärv.

Så mycket sparas

Stämpelskatten är 1,5 % av intecknat belopp och avrundas till hela tusental. Om en fastighet, som är värd 1 miljon kronor, säljs behöver alltså 15 000 kronor betalas i stämpelskatt vid ansökan om lagfart. Det är därmed denna summa som sparas om skattebefriat transportköp genomförs.

Överlåts ett köp av fast egendom utan annat tillägg eller annan ändring…som påkallas av ändrade inteckningsförhållanden behöver stämpelskatt endast betalas för det senaste köpet. /Lantmäteriets informationsblad om transportköp

Faktorer som måste vara uppfyllda

För att transportköp ska kunna godkännas av Lantmäteriet krävs att följande punkter är uppfyllda.

1. Hela köpet

Ett transportköp måste omfatta hela fastighetsköpet. Det går alltså inte att sälja hälften av den fastighet som nyss förvärvats.

Reglerna om transportköp gäller bara om köparen transporterar en lika stor andel av fastigheten som denne själv förvärvat. / Lantmäteriet.se

- Två primära köpare

Skulle två personer köpa en fastighet tillsammans kommer de äga halva fastigheten var. En av dessa kan därmed överlåta sin del via transportköp utan att den andra även behöver göra detta.

- Två sekundära köpare

Om en person äger en fastighet och den ska säljas till två köpare kan transportköp ske. I detta fall uppfylls punkt 1 (se ovan) genom att hela fastigheten överlåtas även om det är till två köpare.

2. Oförändrade villkor

Fastigheten måste även ha oförändrade villkor. Köpekontraktet måste alltså innehålla identisk information som tidigare köpekontrakt. Det enda som får ändras är datum för tillträde, betalningsvillkor och information om köpare/säljare.

3. Ansökan inom tre månader

Ansökan om lagfart måste ha skett senast tre månader från första överlåtelsen.

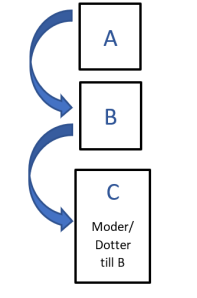

Gäller ej vid koncern eller moderbolag

Transportköp kan inte utnyttjas om köpare och säljare ingår i samma affärskoncern samt sista köparen är dotterbolag eller moderbolag till den första köparen.

På bilden ingår företag A och B inom samma koncern. Fastigheten säljs från A till B. Därefter säljer B fastigheten till C. I detta fall får alltså inte skattebefriat transportköp utnyttjas.

Sker via två separata överlåtelser

Även om transportköp genomförs så är det två separata överlåtelser som sker. Det innebär exempelvis att kompletta köpehandlingar, förvärvstillstånd, fullmakter osv. måste finnas för bägge överlåtelserna.

Överlåtelse 1

Olle köper en fastighet. Köpekontraktet skrivs under och inom tre månader måste ansökan om lagfart ske. Han ångrar sig efter två veckor och är beredd att överlåta den, till samma villkor, till en annan köpare.

Överlåtelse 2

En mäklare anlitas som hjälper Olle att sälja fastigheten till Sara. Eftersom köpet kan genomföras inom ett par veckor kan ansökan om lagfart med skattefrihet skickas in. Olle behöver därmed inte betala stämpelskatten vid lagfartsansökan.

Om stämpelskatt redan betalats

Om stämpelskatten redan betalats för första överlåtelsen (se exemplet ovan) och ett transportköp därefter genomförs avräknas beloppet från skatten på det sista köpet.

Ansökan

Om ansökan om transportköp önskas ske ska detta genomföras i samband med ansökan om lagfart till den förvärvade fastigheten. I ansökan bör det framgå följande:

- Begäran om skattebefrielse – Ansökan om skattebefrielse, dvs. att stämpelskatt inte behöver betalas.

- Information om fastigheten – Tydlig information om fastigheten som överlåtelsen gäller

- Uppfyller kriterier – Information om att kriterierna är uppfyllda (se rubrik högre upp)

- Ort & Underskrift – Datum, ort och underskrift

- ”Heder och samvete” –Försäkran om att information lämnats på ”heder och samvete” kan inte signeras av ombud utan måste ske av ”personligen, eller såvitt avser juridisk person, av behörig ställföreträdare”.(Mäklarsamfundet.se).

Använd alltså inte fullmakt när transportköp önskas genomföras. Risken finns nämligen att ansökan avslås utifrån regeln ovan.

Det säkraste är att anlita mäklare och använda den färdiga mall som kan laddas hem från Lantmäteriet hemsida.

Om ansökan avslås

Mäklare bör alltid göra en grundlig kontroll av förutsättningarna innan de rekommenderar att ett transportköp kan genomföras. Skulle det visa sig att ansökan avslås, av Lantmäteriet, kan dubbla kostnader för stämpelskatten betalas. Är fastigheten värd en miljon kronor handlar det om en extra kostnad på 15 000 kronor. Ansökan kan enbart avslås om lagkraven inte till fullo är uppfyllda.

I vissa fall kan kunden rikta skadeståndskrav mot mäklaren men detta beror helt på hur avtalet är utformat mellan parterna.

Länkar och blanketter

🔗 Transportköp – Informationsblad från Lantmäteriet

🔗 Stämpelskattlagen – Lag (1984:404) om stämpelskatt vid inskrivningsmyndigheter

🔗 Mall för transportköp – Se sida tre och fyra

Vanliga frågor om Transportköp

Ja, det är möjligt att genomföra transportköp även på tomträtter.

Nej, i regel betalas ingen stämpelskatt för en gåva. Undantaget är om mottagaren tar över lån eller betalar något för gåvan. Har en fastighet överlåtits via gåva behöver därmed inte transportköp genomföras.

Det är enbart stämpelskatten som kan undvikas genom att transportera den till kommande köpare. Eftersom det ändå är två separata överlåtelser uppstår två expeditionsavgifter.