Köpeskilling

Uppdaterad: 2 april, 2026

Köpeskilling är det pris som köpare och säljare kommer överens om. Begreppet används primärt vid köp av egendom med ett högt pris så som bostäder och bilar.

Eftersom köpeskilling, av privatpersoner, främst används vid en bostadsaffär kommer denna artikel att beskriva begreppet utifrån det perspektivet.

Innehåll

Köpeskilling vid bostadsköp

1. Budgivning

Vid en budgivning anges hur mycket som köparen är beredd att betala för bostaden. Vinnande bud förväntas därmed bli köpeskillingen. Detta förutsatt att inte parterna kommer överens om att höja/sänka budet efter exempelvis en besiktning.

2. Köpekontrakt

Någon dag efter att budgivningen är över skrivs köpekontraktet under. I detta kontrakt anges köpeskillingen vanligtvis i en siffra. Men det kan även framgå att nivån ska beräknas på ett speciellt sätt. Oavsett ska kontraktet tydligt visa vad köparen förväntas betala för bostaden.

Det är inte förrän detta kontrakt är underskrivet som parterna juridiskt åtar sig att genomföra affären. Fram till påskrift kan både köpare och säljare ändra sig utan att det medför några extra kostnader.

3. Handpenning betalas (del av köpeskillingen)

Efter att köpekontraktet är underskrivet förväntas handpenningen betalas inom ett par dagar. Betalning sker oftast till mäklarens klientmedelskonto och motsvarar i regel 10 % av köpeskillingen. Det kan därmed liknas med en delbetalning på detta belopp.

4. Tillträde (resterande belopp)

På tillträdet får köparen nycklarna. Det är vid detta tillfälle som resterande del av köpeskillingen betalas, dvs. kvarvarande 90 %.

Den som tar emot betalning är den person som ”uppbär köpeskillingen”. Det är vanligtvis säljaren men kan även vara en person som agerar, via fullmakt, åt säljaren.

Se köpeskillingen för en specifik bostad

Det finns flera olika sätt för att se köpeskillingen på en, eller flera, bostäder. Vilken väg som bör väljas beror framförallt på vilken information som eftersöks.

Hemnets historik

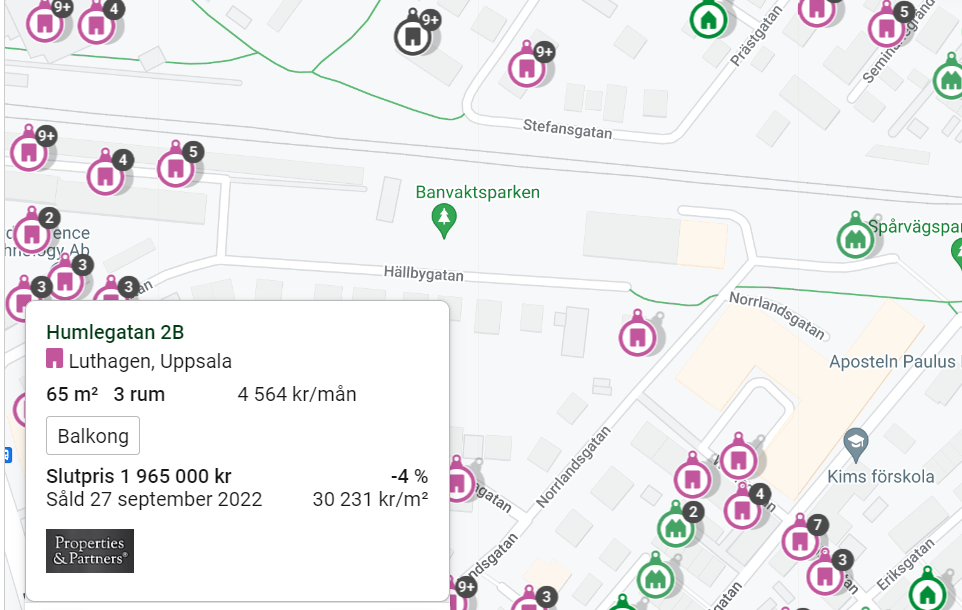

För alla bostäder som läggs ut på bostadsportalen Hemnet sparas information kring bland annat köpeskilling, mäklare och år för försäljning. Via en interaktiv karta går det att zooma in valda områden och sedan klicka på bostäderna för att få fram information. Se bild nedan.

En nackdel är att samtliga bostäder inte säljs via annonser på Hemnet samt att enbart information från senaste försäljningen anges. Men söktjänsten är enkel och snabb att använda. Dessutom kan den användas för att få en prisbild över ett utvalt område.

Fastighetsregistret

Via Lantmäteriets hemsida kan beställning ske från fastighetsregistret. Det är gratis att genomföra beställningar och det enda som krävs är en mailadress, vilket även innebär att utdrag kan beställas anonymt. Information som ges ut är bland annat ägare av fastigheten, inteckning och taxeringsuppgifter.

I beställningen behöver fullständig fastighetsbeteckning anges (exempelvis Uppsala Torp 1:12). Vilken fastighetsbeteckning som en fastighet har kan kontrolleras i tjänsten ”Min karta”.

Köpeskillingen påverkar detta

Köpeskillingen påverkar ett flertal andra faktorer vid en bostadsaffär.

- Mäklarens ersättning

De flesta mäklare tar en procentuell ersättning när de hjälper till med bostadsförsäljning. Därmed påverkar nivån på köpeskillingen hur stort mäklararvode som behöver betalas av säljaren.

- Bolånets storlek

Bolånet får vara max 90 % av köpeskillingen. Resterande är kontantinsats.

- Handpenningen

Handpenningen är vanligtvis 10 % av köpeskillingen. Handpenningen betalas i samband, eller några dagar efter, att köpekontraktet skrivs under.

- Kontantinsatsen

Kontantinsatsen är minst 10 % av köpeskillingen. Det är alltså den del av summan som inte kan finansieras med bolån. Detta utifrån att bolån maximalt får vara på 90 % av bostadens värde.

- Bostadens initiala värde

Köpeskillingen anger även bostadens initiala värde mot banken. Det är denna nivå som banken utgår ifrån när de beräknar hur stort bolån som kan beviljas. Finansieras bostadsaffären bara med 50 % via bolån finns möjlighet att höja bolånet i senare skede upp till 80 % av bostadens värde.

Det finns även möjlighet att göra en omvärdering av bostaden, ett par år senare, för att eventuellt höja värdet och därmed möjligt lånebelopp. En omvärdering, som påverkar bolånet, får i regel tidigast göras fem år efter bostadsinköpet.

- Lagfart

Vid köp av villa eller fritidshus behöver ansökan om lagfart ske. Kostnaden för detta är den högsta summan av 1,5 % av antingen köpeskillingen eller taxeringsvärdet plus några hundralappar i administrativ avgift

Pantbrev i förhållande till köpeskilling

För att kunna teckna ett bolån krävs pantbrev på minst det belopp som önskas lånas. Pantbreven är knutna till en bostad och följer därmed med i köpet. Har tidigare ägare belånat bostaden finns alltså pantbrev som kan tas över av köparen.

Pantbrev på lägre belopp

Om aktuella pantbrev är lägre än köpeskillingen kommer köparen att behöva ta ut nya pantbrev på mellanskillnaden. Det kostar 2 % av pantbrevets summa plus några hundralappar i administrativ avgift.

Pantbrev på högre belopp

Om aktuellt pantbrev är högre än köpeskillingen finns risken att nuvarande ägare har ett bostadslån som är på ett högre belopp än försäljningssumman. Om så är fallet är det inte säkert att dess bolån helt kan lösas vid en försäljning.

För att detta ska ske krävs att bostaden haft en kraftig värdeminskning. Detta eftersom panten (bostaden) inte får belånas över gränsvärdet.

Om så är fallet är det viktigt att kontrollera att banken släpper lånet trots att hela bolånet inte betalats tillbaka. Detta för att köparen ska kunna ta över en obelånad bostad. Frågor kring eventuella pantbrev ska mäklaren som säljer bostaden kunna svara på.

🔗 Läs mer djupgående om pantbrev

Vanliga frågor om Köpeskilling

Köpeskillingen betalas först med 10 % via handpenningen inom några dagar efter att köpekontraktet är underskrivet. Resterande del, dvs. 90 %, betalas på tillträdesdagen.

Om köparen inte har kapital att betala köpeskillingen uppstår ett kontraktsbrott. Säljaren kan då ha rätt att häva köpet varpå köparen kan behöva betala ersättning utifrån ökade försäljningskostnader för säljaren. Detta förutsätter däremot att dessa villkor framgår i köpekontraktet.

Ett bolån får maximalt vara på 90 % av köpeskillingen. Resterande del, dvs. kontantinsatsen, kan finansieras med exempelvis kontantinsatslån eller eget kapital.