Bostadspriser

Uppdaterad: 5 juni, 2026

Bostadspriserna påverkas primärt av ränteläget i landet. Med låg ränta går bostadspriserna upp och med högre ränta går prisnivån ner. Andra faktorer som påverkar prisutvecklingen är exempelvis löneutvecklingen, amorteringskrav, materialkostnad, skatter, bidrag och utbud.

Här presenteras först 10 faktorer som påverkar utvecklingen av bostadspriserna och därefter en historisk tillbakablick på stora ekonomiska händelser som påverkat bostadsmarknaden kraftigt.

Innehåll

Bostadsprisernas utveckling

Längre ner på sidan visar vi även historisk utveckling.

Bostadsrätter

Villor

Faktorer som styr bostadspriserna

1. Räntan

Högre ränta ökar månadskostnaden för bolånet

Nivån på Riksbankens styrränta är vad som allra mest påverkar bostadspriserna i Sverige. Om styrräntan höjs kommer bolånebankerna att höja deras boräntor. Det blir helt enkelt dyrare att låna till bostaden.

🔗 Se och jämför nuvarande bolåneräntor

🔗 Se bankernas ränteprognoser för bolåneräntan

Inför en budgivning räknar de flesta på vad månadskostnaden skulle bli för bolånet. Det är helt avgörande för hur högt i budgivningen som personerna är villiga att gå. Om en bostad köps för två miljoner och räntan är 1 % blir det en månatlig räntekostnad på ca 1660 kronor utöver eventuell amortering. Är räntan 2,5 % blir den månatlig kostnad på ca 4160 kronor. De som har kunnat bjuda 2 miljoner, när räntan var låg, kan i detta läge kanske bara bjuda 1,5 miljon.

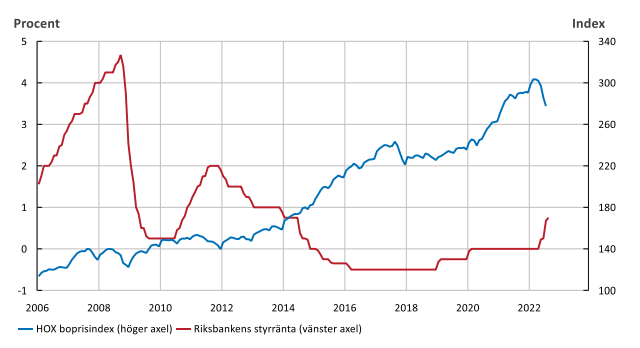

Nedan vissas tydligt hur räntenivån korrelerar med bostadsprisindex.

Riksbankens styrränta i förhållande till HOX Boprisindex

2. Amorteringskrav

Högre amorteringskrav ökar månadskostnaden för bolånet

Amorteringskravet infördes 2016 och innebär att minst 1 % behöver amorteras årligen vid belåningsgrad på över 50 % samt att 2 % behöver amorteras vid belåningsgrad på över 70 %. Sedan dess har även det ”skärpta amorteringskravet” införts år 2018. Det anger att låntagare som har skuldkvot på över 4,5 måste amortera ytterligare 1% per år.

Likt räntenivån påverkar amorteringskravet hur stort månadsbelopp som behöver betalas på lånet. Det kan därmed bli en begränsande faktor för hur högt en person är villig att gå i en budgivning.

🔗 Läs mer djupgående om amorteringskravet

3. Hög- eller lågkonjunktur

Högkonjunktur innebär högre reallöner och större köpkraft

Vid högkonjunktur är arbetslösheten låg, företagen växer och reallönerna ökar. Det blir sammantaget en bättre ekonomisk standard och invånarna har mer pengar att lägga på sitt boende. Det kan därmed återspeglas i stigande bostadspriser.

Därmed gäller även att lågkonjunktur innebär sämre värdeförändring på bostadsmarknaden. Arbetslösheten är högre, företag är mer försiktiga gällande investeringar och många privatpersoner är oroliga för sin ekonomiska framtid. En försiktighet som även återspeglas i en lugnare bostadsmarknad.

4. Materialkostnader

Ökade materialkostnader ökar kostnaden för nybyggnation

Om materialkostnaden ökar för exempelvis cement, tegel, trävaror och annat byggmaterial kommer priset på nybyggda bostäder att öka. Fler kan därmed överväga att i stället köpa en redan befintlig bostad, vilket innebär att de högre materialkostnaderna även påverkar denna marknad.

Exempelvis kan geopolitiska oroligheter, ändrade importregler eller striktare miljölagar påverka utbudet av byggmaterial.

5. Inflation

Ökad inflation leder till högre ränta

Inflation innebär en allmänt ökad prisnivå i samhället och ett av Riksbankens primära mål är få svenska inflationen till 2 %. Det innebär därmed en genomsnittlig ökning av priser i samhället med 2 % per år.

För att kunna påverka inflationen har Riksbanken styrräntan som verktyg. Vid hög inflation höjs styrräntan. Det blir dyrare att låna och en mindre penningmängd finns i omlopp i samhället vilket förväntas pressa ner inflationen. Dessutom kommer en högre inflation innebära att invånarna överlag har mindre kvar att spendera på boendet eftersom allt från livsmedel till drivmedel har gått upp i pris.

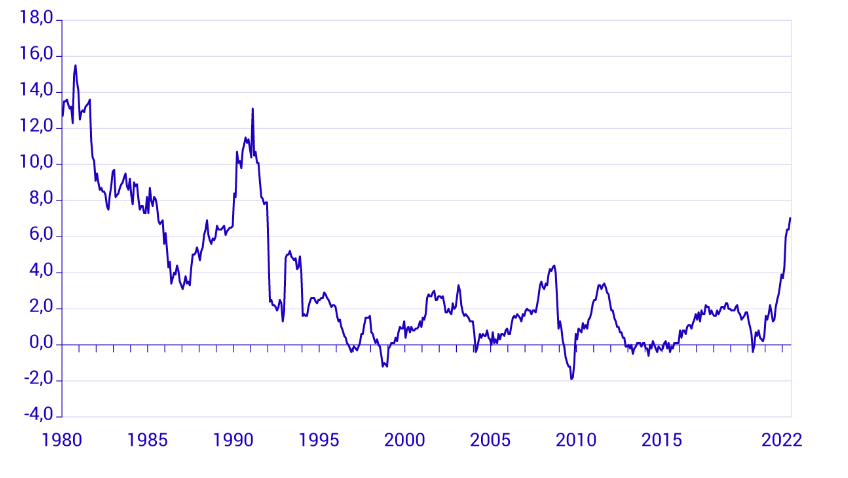

Nedan visas den historiska inflationsnivån mellan 1980 – 2022. Lägg märke till hur den låga inflationen som började i slutet av 90-talet och sträckte sig fram till i början av 2022. Under samma period var räntan mycket låg vilket därmed påverkade bostadspriserna (se kommande graf).

Fastighetsprisindex 1981 – 2021

6. Deflation / Stagflation

Deflation ger oftast lägre ränta – Stagflation ger oftast hög ränta

Deflation innebär att inflationen är under 0% per år. Eftersom Riksbankens uppgift är att uppnå 2 % kommer de sannolikt sänka räntan för att öka konsumtionen i samhället. En lägre ränta innebär generellt större köpkraft och därmed högre bostadspriser.

Stagflation innebär hög inflation och stagnerande (minskad) tillväxt. Mycket ofta innebär det även hög arbetslöshet. Hög inflation resulterar i högre räntor vilket pressar bostadspriserna. Dessutom kommer den minskade tillväxten och större arbetslöshet skapa lägre köpkraft, något som pressar priserna ytterligare.

7. Skatter, bidrag och skatteavdrag

Skatter och bidrag kan öka eller minska köpkraften i samhället.

Olika skatter och bidrag påverkar hur mycket det kostar att äga och underhålla en bostad. Ett exempel är att avskaffandet av förmögenhetsskatten innebar en lägre årskostnad för de som ägde sin bostad.

Ett annat exempel är ränteavdraget. Ett avdrag som innebär att 30 % av alla räntekostnader automatiskt används som skatteavdrag på kommande års deklaration. Skulle detta tas bort skulle totala kostnaden för bolån bli högre.

Även ROT-avdraget kan nämnas som ett exempel då det minskar kostnaden för att underhålla bostaden. Även om en enskild skatt kanske inte påverkar bostadspriserna direkt så kan det skapas en påverkan utifrån samtliga skatter och bidrag.

8. Psykologi – Fundament

Många utgår från att prisutvecklingen fortsätter som tidigare

När priset på en tillgång ökar stadigt, under en längre tid, förväntar sig många att utvecklingen ska fortsätta. Detta beteende kan exempelvis ses både på börsen och på bostadsmarknaden. Den allmänna åsikten blir att ”bostäder alltid går upp i pris”.

Med tanken att bostaden kommer att öka i värde upplevs det inte riskfyllt att bjuda en större summa på budgivningen. Detta utifrån att köparen förväntas få tillbaka pengarna, samt nå en vinst, vid framtida försäljning.

Psykologin kan även påverka åt andra hållet. Om bostadspriserna har fallit under något år kan det upplevas riskfyllt att köpa bostad, vilket innebär lägre bud.

9. Befolkning i förhållande till nybyggnation

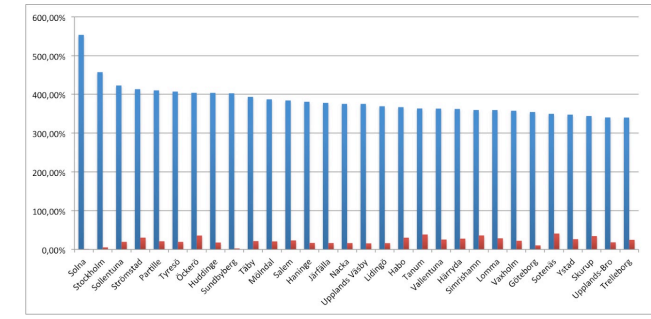

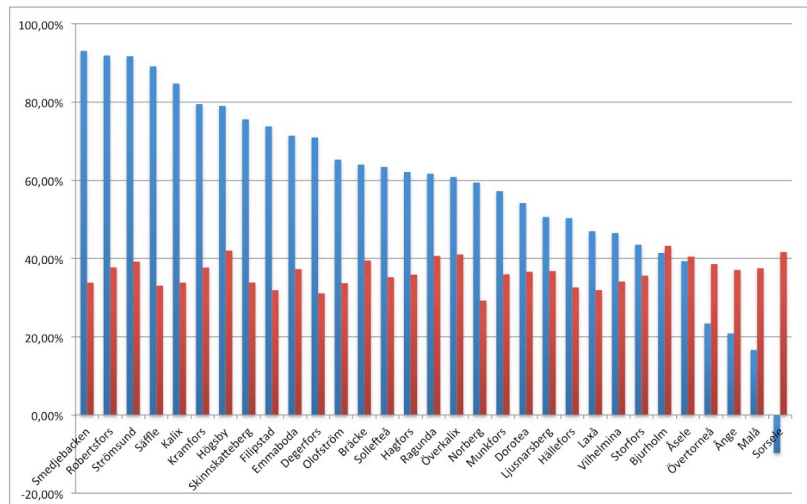

Med lågt utbud, i förhållande till efterfrågan, ökar priset.

Som med allt i samhället är det utbud och efterfrågan som styr priset. Detta syns mycket tydligt om prisutvecklingen jämförs mellan orterna med kraftigast prisutveckling med de orter som haft svagast prisutveckling. Visserligen visar grafen nedan tiden mellan 1995 – 2015 men liknande utveckling bör kunna ses under andra tidsperioder.

Blå stapel visar prisökningen i procent under den 20 åriga tidsperioden. Röd stapel visar genomsnittet i utbudet av småhus per invånare över 20 år. Den första grafen visar de orter där prisutvecklingen var som kraftigast.

Det kan ställas mot de orter i Sverige som under samma tidsperiod hade lägst prisutveckling. Det är mycket tydligt att utbudet är betydligt större.

10. Utbud och efterfrågan regionalt

Regionala faktorer påverkar bostadspriserna på olika sätt

De orsaker till förändrade bostadspriser som nämns ovan påverkar hela samhället. En ökad ränta påverkar exempelvis priserna på bostäder över hela Sverige. Utöver dessa faktorer finns även mer regionala skillnader. Fyra exempel är:

- Urbanisering & bostadsbyggande

Den ”gröna vågen” under 70-talet innebar att fler sökte sig från stadsområdena för att i stället bosättas sig på landsbygden. Den långsiktiga trenden är däremot en stark urbanisering, dvs. att fler flyttar in till städerna. Det syns extra tydligt i utvecklingen av bostadspriserna i Stockholm, Göteborg och Malmö. Detta samtidigt som priserna på bostäder i Norrlands inland till och med kan sjunka.

- Populära områden

Att ett område anses ”finare” påverkar självklart bostadspriserna inom dessa områden. Det är knappast något som ändras från en dag till en annan och kan påverkas av allt från sociala insatser till att nya stadsdelar byggs upp.

- Arbetstillfällen

Ytterligare en orsak till ökad/minskad efterfrågan på boende är möjligheten att få arbete. En vanlig orsak till flytt är nämligen att personen fått möjlighet att arbeta på annan ort.

- Driftskostnader

Med driftskostnader menas bland annat kostnaden för uppvärmning, el och avlopp. Vid exempelvis mycket hög elkostnad kan bostäder med direktverkande el falla kraftigt i pris. Detta utifrån att uppvärmningskostnaderna förväntas bli mycket höga. Samtidigt ökar det efterfrågan på hus med andra energikällor. Det påverkar därmed inte bostadsmarknaden som helhet även om enstaka objekt kan påverkas kraftigt.

Historiska bostadspriser – 40 år bakåt

Genom att se på historiska händelser som kraftigt påverkat bostadspriserna blir det lättare att förstå hur priserna kan förändras framåt. Som visas i följande exempel är ränteläget något som mycket tydligt påverkar prisutvecklingen.

1990-talet – Fastighetskrisen

Under slutet av 80-talet infördes avregleringar på kreditmarknaden i Sverige. Det skapade en mycket expansiv kreditmarknad vilket resulterade i högre bostadspriser. Det fanns helt enkelt mer kapital på marknaden som kunde användas vid bostadsinköp.

Men det skulle inte dröja många år förrän kurvan pekade nedåt. Under början av 90-talet drabbades Sverige av vad som brukar kallas för ”fastighetskrisen”. Några av de utlösande faktorerna var höjda räntor och reducerat ränteavdrag. Flera fastighetsbolag fick svårt att betala sina skulder samtidigt som det blev dyrare för privatpersoner att äga sin bostad.

1995 – Reporäntan på ca 8,91 %

I Sverige, och flera länder, väntade en lågkonjunktur med fallande BNP, ökad arbetslöshet och medföljande lägre bostadspriser. Med sämre ekonomi pressades priserna nedåt. Sakta men säkert sänktes därefter räntan.

2000 – Reporänta på ca 3,75 %

2008 – Finanskrisen

Även finanskrisen, som började i USA 2008, grundade sig i en fastighetskris. Allt för många beviljades bolån och med ökade priser kunde bostäderna belånas ytterligare. Men när det visade sig att låntagarna inte längre kunde betala tillbaka skulderna uppstod stora kreditförluster hos bankerna. Detta till den grad att exempelvis banken Lehman Brothers gick i konkurs.

Finanskrisen påverkade länder över hela världen men i olika stor omfattning. Sverige påverkades betydligt mindre än många andra länder, mycket tack vare de regler som infördes efter föregående fastighetskris.

2007 – Reporänta på ca 3,50 %

För att minska risken för en djup lågkonjunktion valde Riksbanken att sänka räntan kraftigt vid flera tillfällen under 2009. Detta för att ”dämpafallet i produktion och sysselsättning och för att klara inflationsmålet på 2 %”.

2009 – Reporänta på 0,25 %

Den betydligt lägre räntenivån påverkade snabbt bostadsmarknaden positivt. Det blev helt enkelt billigare att låna vilket medförde att konsumenterna ansåg att de hade råd med större lånebelopp.

2015 till 2022 – Lågräntetider

År 2015 ändrade Riksbanken styrräntan för första gången till att bli negativ. Detta med en styrränta på -0,10 %. Därefter sänktes räntan ytterligare ner till den lägsta nivån på -0,50 % mellan 2016 och 2018. Räntenivån var sedan fortfarande under, eller på, 0 % fram till i början av 2022.

2016 – Styrränta på minus 0,5 %

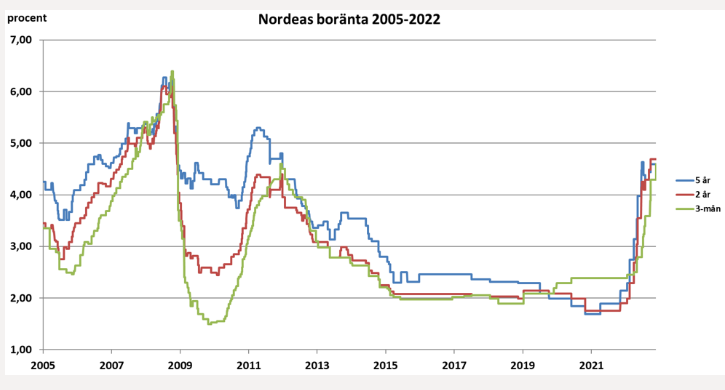

Den låga styrräntan innebar mycket låga bolåneräntor. Tidvis gick det att teckna bolån, med rörlig bolåneränta, till 1 – 1,5 %. För konsumenterna blev det extremt billigt att låna vilket snabbt återspeglade sig i ökade bostadspriser.

Historiska listräntor hos Nordea 2005 – 2022

2020 – Covidpandemin

Under pandemiåren 2020 och 2021 ökade priserna på bland annat bostäder, aktier, renoveringsmaterial och husvagnar. Det kallas ibland för ”covid-priser” vilket syftar på det ändrade köpbeteende som uppstod under pandemitiden.

Det var få som gick på restaurang, shoppade i citykärnan eller reste utomlands. Därmed fanns det pengar över att spendera på annat. Detta tillsammans med en redan låg ränta anses vara orsaken till att pengarna istället investerades i exempelvis bostäder eller renoveringar.

Effekten blev däremot kortvarig och när inflationen tog fart i början av 2022 höjde Riksbanken räntan vid flera tillfällen. Det resulterade i högre räntekostnader och vikande bostadspriser.

2022 – Styrräntan höjs från 0 % till 2,5 %

Som visas ovan har räntenivån varierat kraftigt, vilket även tydligt påverkat bostadspriserna. Det som primärt kommer att påverka framtidens bostadspriser är därmed förändringar i styrräntan – och förväntningar gällande dessa förändringar.

Historiska bostadspriser – grafer & statistik

Vanliga frågor om Bostadspriser

Vid inflation faller generellt bostadspriserna. Det beror på att Riksbanken höjer räntan för att hålla nere inflationen vilket gör bolånet dyrare. Dessutom innebär inflation att den allmänna prisbilden i samhället ökar vilket gör att människor har mindre summa att lägga på boende.

Bostadspriserna påverkas primärt av ränteläget samt om landet är i hög- eller lågkonjunktur. Dessutom påverkas de av exempelvis skatter, bidrag samt kostnaden för nybyggnation.

Under tiden 2010 – 2021 ökade bostadspriserna mycket kraftigt vilket till stor del berodde på en mycket låg bolåneränta. Eftersom prisökningarna var stabila under så lång tid utgick många från att utvecklingen skulle fortsätta. Därmed skapades även en viss spekulation på marknaden.