Köpa, renovera och sälja hus

Uppdaterad: 14 maj, 2026

Att köpa, renovera och därefter sälja ett hus med vinst kallas för att ”flippa” huset. En investering som med rätt kunskap, och en del tur, kan ge mycket god förtjänst. Men det finns även flera risker att ta hänsyn till. I denna artikel presenteras de viktigaste faktorerna att tänka på.

Innehåll

Lättast vid stark bostadsmarknad

Att göra en vinst på att ”flippa” ett hus är enklast under en stark, dvs. uppåtgående, marknad. Det beror på att vinsten uppnås utifrån dubbla faktorer.

1. Värdeökningen

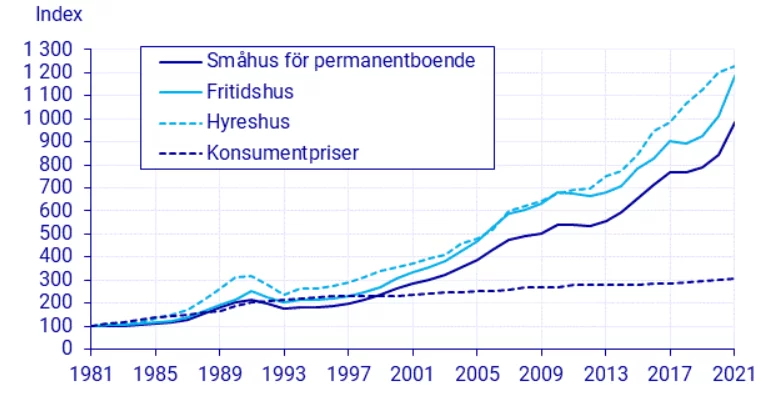

Som grafen nedan visar finns det perioder då värdeökningen för småhus varit över 10 % per år. Ett exempel är mellan 2004 – 2006 då genomsnittet till och med var över 10 %. Ett annat exempel är perioden 2019 – 2021 då den årliga värdeökning var 3,5 %, 9,9 % respektive 16,8 %. Under en renoveringsperiod på 6 månader kan alltså en värdeökning skett med ca 5%.

2. ”Säljarens marknad”

Det är lättare för köparen att betala extra mycket för förbättrande byggnadsåtgärder när marknaden är het. I svårare ekonomiska tider är köparna försiktigare och kanske inte kostar på sig ”det lilla extra” i lika stor omfattning.

Budget – Är det värt att renovera och sälja?

Det viktigaste steget är en grundlig och genomtänkt budget. I detta fall är det ofta enklast att ”räkna baklänges” och utifrån det avgöra vilket inköpspris som är acceptabelt. Detta för att kunna få den vinst som förväntas. Läs mer om de olika posterna under tabellen.

| Typ | Summa |

| Förväntad försäljningssumma | 2 000 000 |

| Renoveringar* | -500 000 |

| Försäljningskostnader* | -60 000 |

| Lagfartskostnader* | -15 000 |

| Ev. pantbrev* | -20 000 |

| Driftskostnader | -18 000 |

| Räntekostnader | -30 000 |

| Övriga kostnader | -50 000 |

| Break even | 1 307 000 |

| Inköpspris 15 % lägre | 1 110 950 |

| Vinst före skatt Om huset köptes för 1 110 950 kr | 196 050 |

* = Kostnader som är avdragsgilla vid beräkning av vinstskatten

Räkna ut skatt på vinsten:

| Typ | Summa |

| Förväntad försäljningssumma | 2 000 000 |

| Inköpspris | -1 110 950 |

| Renoveringar | -500 000 |

| Lagfartskostnader | -15 000 |

| Ev. pantbrev | -20 000 |

| Försäljningskostnader | -60 000 |

| Vinst som skatten beräknas på | 294 050 |

| Skatt att betala (22%) | 64 691 |

| Vinst efter skatt 196 050 – 64 691 = 131 359 kr | 131 359 kr |

1. Förväntad försäljningssumma?

Både på Hemnet och Booli går det att se slutpriser för hus som sålts i omgivningen. Visserligen kan det skilja sig något, utifrån en rad värdepåverkande faktorer, men dessa slutpriser bör kunna användas som riktmärke. I exemplet ovan beräknas slutpriset bli 2 000 000 kronor.

2. Renoveringskostnader

Det krävs både kunskap och erfarenhet för att kunna beräkna renoveringskostnader korrekt. Denna summa kan även variera kraftigt beroende på om arbetet förväntas genomföras själv eller om hantverkare ska anlitas. Att renovera själv är visserligen billigare men tar i stället längre tid oftast. Därmed uppstår även en högre risk då bostadsmarknaden kan förändras under denna tid.

En allmän rekommendation är att ta in hantverkare för VVS-arbeten då de kan ställa ut intyg på att arbetet skett enligt gällande branschregler.

I exemplet ovan beräknas renoveringskostnaderna till 500 000 kronor vilket bör räcka till ett badrum, ett kök samt allmänna renoveringar i resterande rum.

- Hämta inspiration till renoveringarna från andra hus

- Spara alla intyg från hantverkare

- Renovera ljust och neutralt

Inspiration? – Se den brittiska serien Property Ladder där liknande projekt presenteras.

(Property Ladder – The Forgotten Vault)

3. Räntekostnader

Under den tid som huset renoveras behöver både ränta och amorteringar betalas på bolånet. Det är däremot bara räntan som ska tas med i kalkylen då amortering inte räknas som en kostnad.

Om lånet är på 2 000 000 kronor, och räntan på 3 %, innebär det en räntekostnad på 30 000 kronor över 6 månader. Räntekostnader är avdragsgilla via ränteavdraget i din vanliga deklaration (inte i beräkningen av vinstskatten).

🔗 Läs mer om: Ränteavdraget

4. Lagfart

Kostnaden för lagfart är 1,5 % av det högsta beloppet av köpeskillingen och taxeringsvärdet. Dessutom tillkommer en administrationskostnad på 825 kronor. Med en köpeskilling på 1 000 000 kronor blir lagfartskostnaden alltså drygt 15 000 kronor.

5. Pantbrev

Om det inte finns tillräckligt med pantbrev på bostaden tillkommer även denna kostnad. Detta med 2 % av summan på de nya pantbrev som tas ut. Är det ett äldre hus som köps finns risken att det enbart finns pantbrev på mycket små belopp. Ett pantbrev på 1 000 000 kronor kostar 20 000 kronor plus en administrativ kostnad på 375 kr.

6. Driftskostnader

Under de månader som huset renoveras uppstår driftskostnader som behöver betalas. Det kan exempelvis vara el, vatten, försäkringar och sophantering. Vad driftskostnaden kan beräknas till anges alltid i en bostadsannons. I detta fall beräknas driftskostnaden till 3 000 kronor per månad vilket innebär 18 000 kronor över 6 månader.

7. Försäljningskostnader

Vid försäljning tillkommer det vanligtvis kostnader för eventuell styling, mäklararvode osv. Mäklararvodet är oftast några procent av köpeskillingen. Om fastighetsmäklaren tar 3 % kommer kostnaden, för en försäljning på 2 000 0000 kronor, bli 60 000 kronor.

8. Övriga kostnader

Det uppstår alltid oväntade kostnader samt småkostnader som inte passar in i någon av de ovan nämnda kategorierna. I detta fall beräknas de uppgå till 5 % av kommande försäljningssumma, dvs. 50 000 kronor.

Ett exempel på övrig kostnad är fastighetsavgiften. Denna avgift är på 0,75 % av taxeringsvärdet upp till ett visst belopp, dvs ett tak (Se årets nivå för taket på fastighetsavgiften). Avgiften betalas av den som äger fastigheten i början av kalenderåret.

Break Even

I räkneexemplet ovan nås break even om huset köps för 1 307 000 kronor. Då har vi dock inte räknat med ränteavdraget till exempel. Uträkningen är alltså inte exakt.

Vinstmarginal

Som med alla investeringar bör risken ställas med eventuell belöning. En person som exempelvis köper ett hus för 2 000 000 kronor och förväntas göra en vinst, efter skatt, på 20 000 kronor, har beräknad vinst på 1%.

Då förväntas visserligen personen gå plus men risken bör ses som större än förväntad avkastning. Det räcker med att renoveringskostnaden ökar något, att räntan går upp eller försäljningssumman blir 2 – 3 % lägre än väntat för att förlust ska uppstå.

Skatt

Om ett hus säljs med vinst behöver 22 % av vinsten betalas i skatt. Även detta bör tas med i budgeten då vinsten är vad du behåller efter att skatten är betald. Läs mer om vad du bör tänka på gällande skatteuträkningen under kommande rubrik.

🔗 Läs mer om: Hur man beräknar skatt vid försäljning av bostad

Skatt

Om en verksamhet syftar till att gå med vinst klassas den som näringsverksamhet och ska därmed beskattas utifrån detta. I realitet får därmed inte en privatperson köpa ett hus med det uttalade målet att renovera och sälja det med förtjänst. Det handlar alltså om syftet…

Syftet avgörande

En privatperson har juridisk rättighet att köpa ett hus och renovera det. Det får sedan säljas om personen inte längre vill bo kvar.

Skulle Skatteverket däremot se att en privatperson återkommande köper hus, renoverar dessa och säljer dem skulle de troligtvis agera och kräva att detta sker inom näringsverksamhet. Sker det en enda gång är det betydligt svårare för Skatteverket att bevisa att syftet enbart varit att tjäna pengar.

22 % i skatt

Om en husförsäljning generar en vinst ska 22 % av vinsten betalas i skatt. Försäljningen deklareras i kommande års deklaration. Denna deklaration hjälper vanligtvis mäklaren, som hjälpte till vid försäljningen, kostnadsfritt till med.

Tänk på att…

Utöver att göra en mycket genomtänkt budget finns andra faktorer att ta hänsyn till:

Arbetstiden

Oavsett om hantverkare anlitas, eller om arbetet genomförs själv, kommer det krävas ett stort antal timmar att göra klar huset för kommande försäljning. Är målet primärt att tjäna pengar bör denna tid ställas mot andra inkomstvägar.

Om det förväntas ta 1000 timmar och förtjänsten blir 100 000 kronor efter skatt innebär det en förtjänst på 100 kronor per timme. Detta till en relativt hög risk…Det kan ställas mot att ta ett extrajobb under samma arbetstid.

Går bostäder alltid upp…

Förutsatt att det inte uppstår deflation i Sverige, under lång tid, går alltid bostäder upp i pris. Men det kan ta lång tid innan någon större värdeökning sker. Fastighetsindex, för småhus, ökade exempelvis enbart från 197 till 198 (cirka 0,5 %) mellan åren 1992 och 1997.

Självklart går det att ”vänta ut marknaden” men det är omöjligt att avgöra när nästa topp på bostadsmarknaden infaller och under denna tid uppstår kostnader för drift och underhåll av bostaden.

Räntan kan förändra förutsättningarna

Förändringar i Riksbankens styrränta påverkar tydligt bostadsmarknaden. Förändringar som både kan komma snabbt och kraftigt.

En höjd styrränta innebär en höjd bolåneränta. Detta innebär högre räntekostnader för dig som renoverar och med högre räntor faller generellt bostadspriserna. Det blir därmed två negativa parametrar som kan påverka din budget negativt.

Detta visade sig med tydlighet under 2022. Nedan visas Nordeas rörliga (3 mån) ränta kvartalsvis under året. Under samma tid föll priset på villor i genomsnitt med 13,1 %.

- April 2022 – 1,73 %

- Aug 2022 – 2,75 %

- Dec 2022 – 3,68 %

- Mars 2023 – 4,11 %

Lån till renoveringar kan inte alltid bakas in i bolånet

Om du maximerat belåningen vid köp av bostaden, dvs du har en belåningsgrad på 90 %, så finns det inte bolåneutrymme kvar för lån till renoveringarna. Renoveringarna måste du då finansiera med sparade pengar eller med privatlån.

Vanliga frågor om Köpa, renovera och sälja hus

Nej, det är inte olagligt att köpa, renovera och sälja en bostad. Om detta däremot sker utifrån vinstintresse ska det ske inom en näringsverksamhet och beskattas utifrån detta.

Det finns ingen lag som anger hur många hus en privatperson får äga. Däremot kan det klassas som näringsverksamhet om dessa ägs med ett syfte att tjäna pengar.

Vid husförsäljning med vinst ska 22 % skatt betalas på vinsten.

Läs även