Bottenlån

Uppdaterad: 1 april, 2026

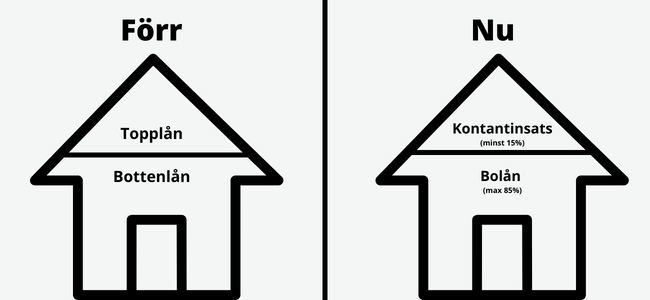

I och med införandet av bolånetaket år 2010 har användandet av termerna topplån och bottenlån försvunnit. Innan de nya reglerna infördes delade man in bolånet i två delar, bottenlån och topplån. Bottenlånet var den säkra delen av bolånet och hade lägre ränta. Topplånet var den mer osäkra delen av bolånet. Det hade en högre ränta och amorterades ner snabbare. Det fanns inga regler för hur stort bolånet fick vara men exempelvis kunde bottenlånet utgöra 90% av bostadens värde och topplånet utgöra resterande 10% av värdet. Banken hade säkerhet i bostaden både för bottenlånet och topplånet.

Bottenlån används inte idag

Bottenlån har fått sitt namn för att det ligger “i botten” på lånet och är det sista som riskeras när banken lånar ut pengar till ett bolån. Bottenlånet utgör den delen av bolånet som är störst och har lägst ränta.

Termen bottenlån används inte idag och är därför inget du kommer att behöva ta hänsyn till om du ansöker om bolån idag. Idag delas finansieringen av bostaden istället upp i bolån och kontantinsats. Man får maximalt finansiera 85% av bostadens värde med bolån, resterande 15% måste man finansiera med kontantinsatsen.

Tänk på!

Bolånetakets regler säger att man maximalt kan finansiera 85% av bostadens värde med ett bolån. Resterande 15% måste finansieras med en kontantinsats.

Kontantinsatsen kan man spara ihop till alternativt så kan man låna till kontantinsatsen via ett privatlån eller lån av föräldrar. Banken har säkerhet för bolånet i bostaden men man kan aldrig använda bostadens som säkerhet för ett lån till kontantinsatsen.

Tänk på!

Numera används termerna bolån och kontantinsats istället.

Vanliga frågor om Bottenlån

Nej, det är ett gammalt uttryck som inte längre används.

Upp till 100% om banken godkände det. Det normala var dock att bottenlånet täckte upp till 90% av bostadens värde, resterande del var man tvungen att finansiera med ett topplån alternativt sparade pengar.

Kommentarer