Överbryggningslån

Uppdaterad: 1 april, 2026

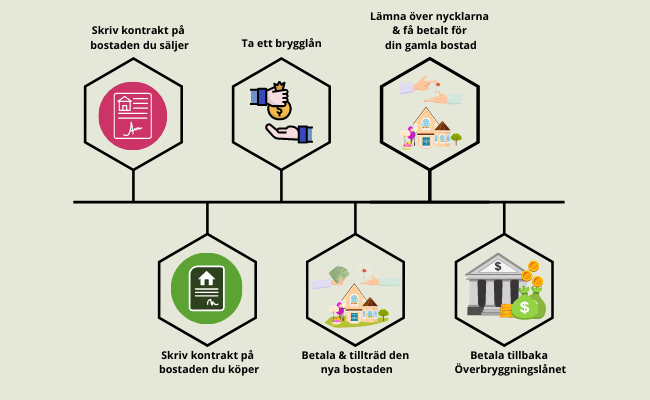

Överbryggningslån, även kallat brygglån, används när du köper en bostad som du ska finansiera med pengarna från din gamla bostad som du ännu inte har fått pengarna för. Lånet täcker alltså köpeskillingen för din nya bostad fram tills dess att du får pengarna för din gamla.

Innehåll

- Hur fungerar ett överbryggningslån?

- Ränta & villkor för överbryggningslån

- Vilka krav måste uppfyllas?

- Vad händer om jag inte lyckas sälja min gamla bostad?

- Meddela ändringar gällande din gamla bostad till banken

- Så tar du ett överbryggningslån

- När kan det vara bra att ta ett överbryggningslån?

- Vanliga frågor om Överbryggningslån

Hur fungerar ett överbryggningslån?

Ett överbryggningslån ges med vissa villkor och får bara användas i det glapp som blir mellan att du flyttar in i din nya bostad och tills du får pengarna för din gamla.

När du tar ett överbryggningslån måste du kunna uppfylla bankernas krav. Bankerna vill oftast ha ett undertecknat kontrakt för den bostaden du har köpt och ett undertecknat kontrakt för bostaden som ska säljas. Köpet av den nya bostaden och försäljningen av den gamla bostaden ska helst förmedlas av en fastighetsmäklare.

Eftersom överbryggningslånet är en tillfällig lösning som ska täcka glappet mellan köp och inflytt i den nya bostaden och försäljningen av den gamla bostaden är löptiden på ett överbryggningslån ganska kort. Löptiden ligger vanligtvis på mellan tre och sex månader.

Ett överbryggningslån är helt amorteringsfritt. När du har sålt och fått betalt för din gamla bostad betalar du tillbaka överbryggningslånet tillsammans med den ränta som uppstått under låneperioden

Du ansöker enklast om ett överbryggningslån hos banken du har ditt bolån hos. Om du tänker byta bank när du byter bostad måste du ta kontakt med den nya banken och ansöka om överbryggningslån där.

Ränta & villkor för överbryggningslån

| Bank | Ränta | Avgifter | Löptid |

|---|---|---|---|

| Swedbank | 0 % (Deal) | 0kr | Max 6 mån |

| SBAB | 3,15 %* | 0kr | Max 3 mån |

| Skandiabanken | 3,55 %* | 0kr | Max 3 mån |

| Danske bank | 3,84 %* | 585 kr* | Max 6 mån |

| Nordea | 4,25 % | 0kr | Max 6 mån |

| SEB | 0 kr (Deal) | 0kr | Max 6 mån |

| Senast uppdaterad: 15 juni 2026 | |||

* = Alltid samma som listräntan för rörligt bolån

* = Uppläggningsavgift

Vilka krav måste uppfyllas?

Kraven för att få ett överbryggningslån kan skilja mellan olika banker men det finns några krav som finns hos i stort sett alla banker har.

Vanliga krav för att få ett överbryggningslån

- Undertecknat avtal för bostäderna. Ett överbryggningslån beviljas bara om det finns ett undertecknat kontrakt för både bostaden du säljer och bostaden du köper.

- Bostadsaffärerna måste förmedlas av mäklare. Det är väldigt vanligt att bankerna kräver att försäljningen förmedlas av en fastighetsmäklare. Bankerna kan även kräva att en mäklare är inblandad i köpet av den nya bostaden.

- Klara dubbel boendekostnad. För att få ett överbryggningslån måste du klara av att betala dubbla boendekostnader. Innan banken beviljar ett överbryggningslån gör de en bedömning av din ekonomi för att försäkra sig om din återbetalningsförmåga.

- Snabb återbetalning. Överbryggningslånet återbetalas så fort du fått pengarna för din gamla bostad, vilket vanligtvis sker på tillträdesdagen för de nya ägarna.

- Löptiden. Eftersom löptiden vanligtvis är max 3 – 6 månader för överbryggningslån så krävs det att du tillträder din nya bostad inom löptiden.

Tänk på! Du måste meddela banken om det blir någon förändring när det gäller försäljningen av din gamla bostad eller tillträdesdagen för din gamla bostad eftersom villkoren för överbryggningslånet är anpassat efter bland annat köpeskilling och tillträdesdag.

Vad händer om jag inte lyckas sälja min gamla bostad?

Kontakta banken direkt om du inte lyckas sälja din bostad. Det kan finnas flera anledningar till att försäljningen av din gamla bostad inte kan genomföras som planerat. En anledning kan vara att köparen hoppar av eller att det inte finns någon som vill köpa bostaden. Banken brukar kunna hjälpa dig när problem uppstår.

Meddela ändringar gällande din gamla bostad till banken

Om förutsättningarna för försäljningen av din gamla bostad ändras måste du meddela det till banken direkt. Överbryggningslånet är anpassat bland annat efter försäljningspriset och tillträdesdagen av din gamla bostad.

Meddela banken om följande händer

- Sänkt försäljningspris. Eftersom villkoren för överbryggningslånet är anpassat utifrån försäljningspriset måste du lämna in ett nytt försäljningskontrakt till banken. Om du får ett högre pris än vad du räknat med behöver du inte meddela det till banken.

- Ändrad tillträdesdag. Om tillträdesdagen till din gamla bostad ändras måste du meddela det till banken, oavsett om den blir tidigarelagd eller senarelagd. Det beror på att det bland annat påverkar dina räntekostnader.

- Avbruten försäljning. Om du måste avbryta försäljningen eller inte får din bostad såld inom avtalad tid för överbryggningslånet måste du kontakta banken direkt. Om försäljningen avbryts måste du betala tillbaka överbryggningslånet direkt. Om bostaden inte blir såld inom avtalad tid måste du förhandla om villkoren för ditt överbryggningslån.

Så tar du ett överbryggningslån

Att ansöka om ett överbryggningslån är enkelt. Du ansöker enklast om ett överbryggningslån direkt hos banken. Däremot finns det vissa krav eller villkor som du måste uppfylla för att banken ska bevilja ett överbryggningslån.

- Ansök om överbryggningslån hos din bank. Du ansöker enklast om ett överbryggningslån där du har ditt befintliga bolån. Om du planerar att flytta ditt bolån till en annan bank bör du i stället ta kontakt med den nya banken.

- Visa att du har en god ekonomi. En viktig del när du ansöker om ett överbryggningslån är att du kan visa att du har en god ekonomi.

- Uppvisa giltigt avtal. När du ansöker om ett överbryggningslån måste du visa att du köpt en ny bostad med ett köpekontrakt. Du måste även kunna styrka att din gamla bostad kommer att bli ståld. Köpeavtalet för din nya bostad måste vara undertecknad av dig och säljaren. Försäljningsavtalet för din gamla bostad måste vara undertecknat av dig och en mäklare om du ännu inte har hunnit sälja din bostad.

- Kontrollera villkoren i köp- och försäljningsavtalen. Avtalen för både köp och försäljning kan innehålla vissa villkor. Kontrollera att du uppfyller samtliga villkor. Det är viktigt att du kan visa för banken att du kan styrka villkoren för att de ska bevilja ett överbryggningslån.

Fördelar och nackdelar med överbryggningslån

Fördelarna med överbryggningslån

- Täcker glappet mellan köpet av den nya bostaden och försäljningen av den gamla bostaden

- Amorteringsfritt

- Låg ränta

- Oftast avgiftsfritt

Nackdelarna med överbryggningslån

- Måste återbetala lånebeloppet och ränta även om du inte får den gamla bostaden såld

- Löptiden kanske inte räcker till eftersom den är relativt kort

När kan det vara bra att ta ett överbryggningslån?

Det kan vara bra att ta ett överbryggningslån när du ska köpa en ny bostad men inte har hunnit sälja din gamla bostad. Eftersom ett överbryggningslån är amorteringsfritt är det billigare än att ta ytterligare ett bolån. Dessutom rekommenderar bankerna vanligtvis inte att man tar två bolån för att täcka glappet mellan ett bostadsköp och en bostadsförsäljning.

Det är dessutom svårare för bankerna att bevilja två bolån för att finansiera både den nya och gamla bostaden eftersom de måste följa Finansinspektionens direktiv när det gäller amorteringskravet.

Vanliga frågor om Överbryggningslån

I artikeln finns en tabell med räntor och villkor för överbryggningslån hos olika banker. Räntan på ett överbryggningslån varierar mellan olika banker men ligger vanligtvis på samma listränta som bolån.

Räntan på ett överbryggningslån ligger ofta nära räntan på ett rörligt bolån. Vissa banker tar även en uppläggningsavgift (se vår tabell i artikeln). Ett överbryggningslån är amorteringsfritt.

Överbryggningslånet ska betalas tillbaka så fort du fått pengarna från försäljningen av din gamla bostad. Vanligtvis sker det vid den nya ägarens tillträde till din gamla bostad. Löptiden på ett överbryggningslån brukar ligga mellan tre och sex månader.

Det går rent teoretiskt att teckna två bolån, men det är inget som bankerna brukar rekommendera. Bankerna vill helst att man tecknar ett överbryggningslån som löses så fort bostaden är såld.

Det finns ingen skillnad mellan överbryggningslån och överbryggningskredit. Ett överbryggningslån är exakt samma sak som en överbryggningskredit, men bankerna kan ha valt att använda olika ord.

Kommentarer