Skuldkvot

Uppdaterad: 1 april, 2026

Skuldkvot visar förhållandet mellan bolånets storlek och låntagarens totala årsinkomst. Vid en skuldkvot på minst 4,5 aktualiseras det ”skärpta amorteringskravet”. Det innebär att ytterligare en procent i amortering krävs per år.

Innehåll

Så beräknas skuldkvot

Skuldkvot räknas ut genom att bolånets storlek divideras med låntagarnas totala bruttoinkomster. Ofta tecknas bolån av två personer vilket därmed innebär att deras gemensamma årsinkomst används vid beräkningen.

Skuldkvot = Bolån / Årsbruttoinkomst

Bruttoinkomst

Inom årlig bruttoinkomst ingår de inkomster som banken anser vara ”säkerställda och varaktiga”. Primärt är det den förvärvsinkomst (lön) som anges på deklaration. Men banken kan även se på andra varaktiga inkomster så som barnbidrag, studiebidrag och större kapitalinkomster. Med bruttoinkomst menas att beräkningar sker före skatt.

Det är upp till banken att avgöra vad de anser vara ”säkerställt och varaktigt” vilket alltså kan innebära att bankerna gör något olika tolkningar i frågan.

Räkneexempel

Anna och Olof lånar 4 000 000 kronor till ett bostadsköp. Deras gemensamma bruttoårsinkomst är 800 000 kronor.

Skuldkvot = Bolån / Årsbruttoinkomst

5 = 4 000 000 / 800 000

Eftersom skuldkvoten är över 4,5 kommer de behöva amortera 1 % extra utöver ordinarie amorteringskrav, något som förklaras utförligare vid nästa rubrik.

Så påverkas amorteringen

Det är två faktorer som påverkar hur stor amortering som årligen måste ske på ett bolån. Det är belåningsgrad samt skuldkvot.

🔗 Läs mer om amorteringskravet

Belåningsgrad

Belåningsgrad beräknas genom att lånebeloppet divideras med bostadens värde. Oftast beräknas värdet till inköpspriset men med hjälp av fastighetsmäklare kan en omvärdering ske. Om en bostad är värd 2 miljoner och bolånet är på 1 miljon är alltså belåningsgraden 50 %.

Belåningsgrad anges alltid i procent.

- 0 – 50 % – Banken kan erbjuda amorteringsfritt bolån.

- 50 – 70 % – 1 % måste amorteras årligen.

- 70 – 85 % – 2 % måste amorteras årligen.

🔗 Läs mer om belåningsgrad

Skuldkvot

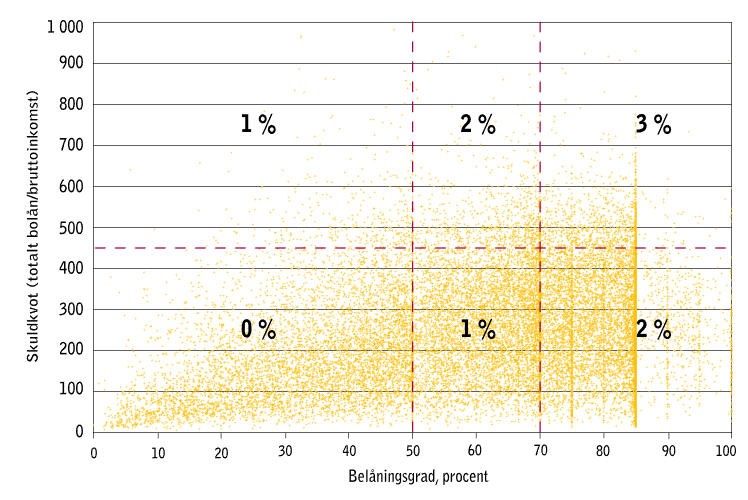

Som visas ovan beräknas skuldkvoten utifrån bolånets storlek i förhållande till låntagarnas totala årsinkomst. Om nivån är på 4,5 eller högre kommer amortering även behöva ske enligt det skärpta amorteringskravet. Det sker med 1% utöver den nivån som beräknas fram utifrån belåningsgrad.

Grafen nedan visar hur skuldkvoten höjer det totala kravet på amortering. För de med en skuldkvot på minst 4,5 gäller sifforna 1%, 2 % och 3% i amortering. För de med skuldkvot under 4,5 gäller istället 0%, 1 % och 2 %. Detta beroende på belåningsgrad.

Som grafen även visar är det vanligast med bolån som har belåningsgrad på mellan 50 – 85 % samt med skuldkvot under 4,5.

Kontakta banken vid ändrade förutsättningar

Som visas ovan påverkas amorteringskravet både av belåningsgraden och skuldkvoten. Dessa påverkas i sin tur av lånets storlek, bostadens värde samt årsinkomst. Om någon av dessa förändras kan alltså banken kontaktas varpå amorteringskravet eventuellt kan minskas.

Lånets storlek

Sker amortering varje månad kommer lånets storlek att minska vilket både påverkar belåningsgraden och skuldkvoten.

Bostadens värde

När lånet tecknas beräknas bostadens värde till inköpspriset. Några år senare kan en omvärdering genomföras med hjälp av en mäklare. Om omvärderingen innebär en högre värdering kan detta anges till banken. Med högre värde kommer belåningsgraden att sänkas. Skulle omvärderingen däremot visa en lägre värdering finns inget krav att denna information behöver lämnas in.

Årsinkomst

Banken ser på taxerad årsinkomst när de genomför kreditbedömning vid en låneansökan. Det är därmed denna summa som ligger till grund för lånets skuldkvot. Förändras lönen kraftigt kan banken kontaktas varpå de eventuellt genomför en ny beräkning.

Paus – vid särskilda skäl

Banken kan även kontaktas om låntagaren har ”särskilda skäl” att tillfälligt minska amorteringsnivån. Detta kan exempelvis ske vid sjukskrivning, dödsfall eller arbetslöshet. Det är upp till banken att avgöra vid varje enskilt fall om tillfällig paus kan ges på amorteringskravet.

Vanliga frågor om Skuldkvot

Det finns ingen juridisk gräns för hur hög skuldkvot en låntagare får ha. Däremot får bankerna bara bevilja lån om låntagaren förväntas kunna hantera lånekostnaden med gällande årsinkomst.

Det skärpta amorteringskravet infördes för att minska risken för överbelåning på bostadsmarknaden. Med detta krav behöver låntagaren med stora lån, i förhållande till inkomst, snabbare amortera bolånet.

Nej, en omvärdering av bostaden påverkar enbart belåningsgraden. Förutsatt att belåningsgraden sänks under 70 % eller 50 % kan amorteringskravet minska. Skuldkvoten påverkas enbart av amortering av bolånet eller höjda årliga inkomster.

Ja, amorteringskravet är enbart den lägsta nivå som bankerna behöver förhålla sig till. De har därmed rätt att kräva högre amortering än vad amorteringskravet anger.

Läs även våra artiklar