Bolån med räntetak

Uppdaterad: 1 april, 2026

Ett bolån med räntetak är ett rörligt bolån med ett tak som hindrar räntan från att gå över en viss nivå. Det är alltså en typ av försäkring där en månatlig premie betalas, i form av ett räntepåslag. Räntetaket gäller under en avtalad tidsperiod.

Räntetaket lämpar sig för den som inte vill binda räntan men inte heller ha den helt rörlig. Tror man att bolåneräntorna ska gå ner eller ligga kvar vid samma nivåer, men vill ändå försäkra sig mot stigande räntor kan ett bolån med räntetak vara ett bra alternativ.

Räntetak försäkrar låntagare mot högre räntor

Ett bolån med räntetak fungerar i praktiken som en kombination av ett bolån med rörlig ränta och en försäkring mot högre räntor. När man tecknar ett räntetak sätter man en gräns för hur länge försäkringen/räntetaket ska gälla, exempelvis 5 år, samt vid vilken nivå taket skall ligga på, exempelvis vid 2,5 procents ränta.

När man har tecknat avtalet betalar man den vanliga rörliga räntan plus premien för räntetaket. Skulle den rörliga räntan bli högre än 2,5 procent är man skyddad mot denna ökning, dvs man kan max betala betala 2,5 procent i ränta oavsett hur högt den rörliga räntan stiger.

Försäkringen betalas genom ett räntepåslag, vilket innebär att man betalar exempelvis 0,30 procent extra, utöver den rörliga räntan, under tiden det avtalade räntetaket löper. Är räntan exempelvis 1,5 procent rörligt betalar man alltså 1,8 procent i ränta istället. Ett räntetak är därför bara fördelaktigt om räntan skulle stiga över den nivå som man har försäkrat, annars innebär det bara en extra kostnad.

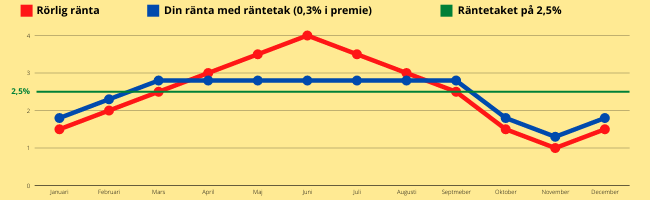

I bilden visas hur din ränta rör sig med den rörliga räntan + 0,3% (premien). Räntetaket ligger på 2,5% vilket gör att du aldrig kan betala mer än 2,5% + 0,3% = 2,8% i ränta på ditt bolån under tiden som ditt avtalade räntetak löper.

Hur mycket kostar premien?

Premien, som är avdragsgill, varierar beroende på ränteläge och bindningstid. I denna tabell visas exempel på aktuella premier:

| Bindningstid | Premie (kostnad) | Takränta (maxränta) |

|---|---|---|

| Räntetak 2 år | 0,19 % | 3,96 % |

| Räntetak 5 år | 0,29 % | 4,56 % |

| Senast uppdaterad: 15 juli 2026 | ||

Räntetaket är bra vid en stigande ränta

Om räntan går ner eller ligger på en stadig nivå fyller ett räntetak inte någon direkt funktion, då blir det bara en extra kostnad. Istället tecknas denna typ av försäkring oftast när räntan är på en låg nivå men förväntas att stiga inom en snar framtid. Det finns dock en uppenbar nackdel för låntagaren eftersom bankerna har analytiker som ser till att räntetaket ska vara lönsamt för deras verksamhet. Du måste alltså överlista deras analytiker för att du skall tjäna på räntetaket.

Tips! Eftersom bolånegivare har analytiker som gör prognoser för den framtida ränteutvecklingen sätts även premien för försäkringen efter räntans förväntade utveckling.

Därför ökar även premien för ett räntetak när analytikerna tror på stigande räntor. Men ett räntetak är inte alltid en dålig affär. Stiger räntan mer än vad analytikerna trodde kan den som har försäkrat sin ränta komma ut som vinnaren.

Kalkylator – räkna ut räntetak

Beräkna månatlig räntekostnad för ett bolån

Med den här kalkylatorn kan du enkelt räkna ut hur mycket du behöver betala i ränta varje månad om du tar ett bolån. Fyll bara i bolånets storlek och din ränta.

Månadskostnad

Obs, denna kalkylator räknar inte med något räntetak.

Läs även våra artiklar

Kommentarer