Topplån

Uppdaterad: 1 april, 2026

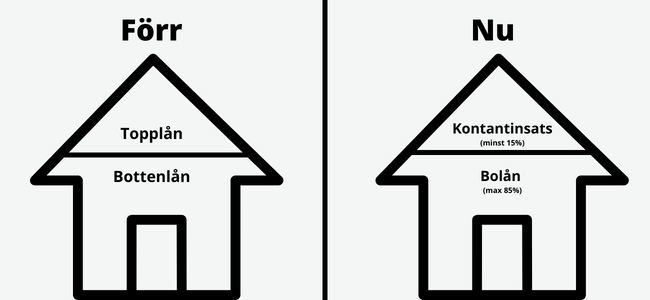

Innan reglerna för bolånetaket infördes 2010 var det vanligt att dela upp bolånet i två delar, topplån och bottenlån. Bottelånet var då ett lån med lite lägre ränta och topplånet hade högre ränta. Både topplånet och bottenlånet var delar av bolånet, dvs de hade bostaden som säkerhet. Topplånet kallades topplån för att det representerar den sista delen av belåningsgraden. Det fanns ingen gräns för hur stort topplånet fick vara så ibland kunde topplånet vara på 10% och ibland 5% exempelvis.

Topplån och bottenlån var en indelning av ditt bolån i två olika risknivåer. Bottenlånet stod för den säkra delen av bolånet medan topplånet stod för den mindre säkra delen och hade därmed högre ränta.

Vanlig missuppfattning: Topplånet var samma sak som det som idag kallas för kontantinsatslån – det stämmer inte!

Innehåll

Topplån och bottenlån används inte idag

Topplån är i och med införandet av bolånetaket borttaget. Ska du köpa en bostad idag kommer du behöva betala minst 15 % av bostadens pris i kontantinsats. Detta kunde det tidigare topplånet helt eller delvis finansiera.

Topplånet är ju borttaget så det går inte att använda längre, däremot finns det kontantinsatslån. Kontantinsatslånet kan användas för att finansiera hela eller delar av kontantinsatsen, har en högre ränta och kortare avbetalningstid än ett bolån. Du kan läsa mer om hur detta fungerar i vår artikel om kontantinsatslån.

| Lån | Säkerhet i bostaden? | Bestämd storlek? | Ränta | Finns idag? |

| Topplån | Ja | Nej | Hög | Nej |

| Bottenlån | Ja | Nej | Låg | Nej |

| Kontantinsats | Nej | Ja, minst 15 % av bostadens värde | Hög | Ja |

| Bolån | Ja | Ja, max 85 % av bostadens värde | Låg | Ja |

När togs bottenlån och topplån bort?

Bolånetaket infördes 1:a oktober 2010. När bolånetaket infördes slutade man använda begreppen bottenlån och topplån.

Bolånetaket innebär alltså att man får låna max 85% av bostadens värde som ett bolån. Resterande 15%, dvs kontantinsatsen, måste finansieras med sparade pengar eller med ett kontantinsatslån.

Kontantinsats

Kontantinsatsen ska enligt lag vara på minst 15% av bostadens pris. Bolånet får maximalt vara på 85% av bostadens pris. Kontantinsatsen kan alltså inte finansieras med bolån. Däremot kan man, om man inte hunnit spara ihop till hela kontantinsatsen ta ett privatlån för att finansiera hela eller delar av kontantinsatsen. Innan du tar ett privatlån för att finansiera din kontantinsats bör du prata med banken du avser att ta bolånet hos för att försäkra dig om att banken godkänner denna lösning för dig.

Räntor på kontantinsatslån och bolån

| Bank | Rörligt bolån | Kontantinsatslån |

|---|---|---|

| Swedbank | 3,89 % | Från 5,95 % |

| SBAB | 3,15 % | Från 4,50 % |

| Länsförsäkringar | 3,94 % | Från 6,50 % |

| Nordea | 3,94 % | Från 4,95 % |

| SEB | 3,94 % | Från 6,20 % |

| Sambla | Från 4,50 % | |

| Senast uppdaterad: 15 juli 2026 | ||

Vanliga frågor om Topplån

Nej, topplån och bottenlån togs bort 2010 och ersattes av bolånetaket, dvs kontantinsats på minst 15% och bolån på max 85%.

Ja, både topplånet och bottenlånet hade säkerhet i bostaden. Enligt reglerna i bolånetaket som infördes 2010 får endast bolånet ha säkerhet i bostaden.

Nej, ett topplån hade säkerhet i bostaden det har inte ett kontantinsatslån.

Kommentarer